|

目前,我国3D打印技术发展面临诸多挑战,总体尚处于新兴技术的产业化初级阶段。不过,鉴于未来3D打印技术最有可能在美国和中国率先大规模产业化,我国3D打印产业前景可期,中长期发展趋势向好。

3D打印尚处初级阶段

我国3D打印处于初级阶段的主要表现在几个方面:首先,产业规模化程度不高,3D打印技术大多还停留在高校及科研机构的实验室内,企业规模普遍较小;

其次,技术创新体系不健全,创新资源相对分割,标准、试验检测、研发等公共服务平台缺乏,尚未建立起产学研用相结合的技术创新体系;

第三,产业政策体系尚未完善,缺乏前瞻性、一致性、系统性的产业政策体系,包括发展规划和财税支持政策等;

第四,行业管理亟待加强,3D打印行业的发展需要完善的供应商和服务商体系、市场平台,成立相关协会,协调管理;

最后,教育和培训制度急需加强,在机械、材料、信息技术等工程学科的教学课程体系中,缺乏与3D打印相关的必修环节,3D打印停留在部分学生的课外兴趣研究层面。

正因此,我国3D打印市场规模较小,但增长迅猛。数据显示,2016年,中国3D打印市场规模达到9.26亿美元,复合增长率为43.79%,占全球比重达13.24%。

2012-2016年中国3D打印产业规模(单位:亿美元,%)

3D打印中期发展趋势

从近中期看,3D打印将与传统的制造技术形成互补。相较于传统生产方式,3D打印技术的确是重大的变革,但目前和近中期还不具备推动第三次工业革命的本领,也不会是传统制造业的终结者。目前的3D打印技术在复杂构件、新产品开发、协同制造和实现创意方面较有优势,最理想的应用是在个性化或者定制化的领域。因此,近中期还不可能完全替代传统的制造技术,应该是优势互补。

3D打印优劣势以及衍生出的分布式制造模式图

3D打印技术虽然也许会重振部分发达国家制造业竞争力,但是短期内还难以颠覆整个传统制造业模式。理由有三:一是3D打印只是新的精密技术与信息化技术的融合,相比于机器化大生产,不是替代关系,而是平行和互补关系;二是3D打印原材料种类有限,决定了绝大多数产品打印不出来;三是个性化打印成本极高,很难实现传统制造方式的大批量、低成本制造。

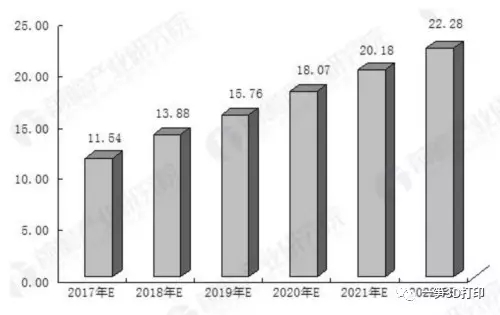

鉴于产业政策与财政政策的支持,初步预计,2017年我国3D打印市场规模可达到11.54亿美元,2022年达到22.28亿美元左右,年复合增长率约为38.61%。

2017-2022年中国3D打印市场规模预测图(单位:亿美元)

3D打印长期发展趋势

综合3D打印产业的技术特点和发展现状,长期来看,未来3D打印行业发展存在四大趋势。

第一,随着“个人制造”的兴起,在个人消费领域,3D打印行业预计仍会保持相对较高的增速。

第二,在工业消费领域,由于3D打印金属材料的不断发展,以及金属本身在工业制造中的广泛应用。以激光金属烧结为主要成型技术的3D打印设备,将会在未来工业领域的应用中,获得相对较快的发展。

第三,产业链的各环节会产生专业化的分离:专业材料供应商和打印企业会出现,产品设计服务会独立或向下游消费企业转移。3D打印有望转化为一个真正意义上的工具平台。

第四,国内3D打印技术的推广与应用尚在起步阶段,无论是工业应用,还是个人消费领域都存在广阔的发展前景,整个3D打印产业链都存在巨大的潜在发展空间。

|